Создание нематериальных активов своими силами

Переход на ФСБУ 14/2020 в части созданных своими силами товарных знаков

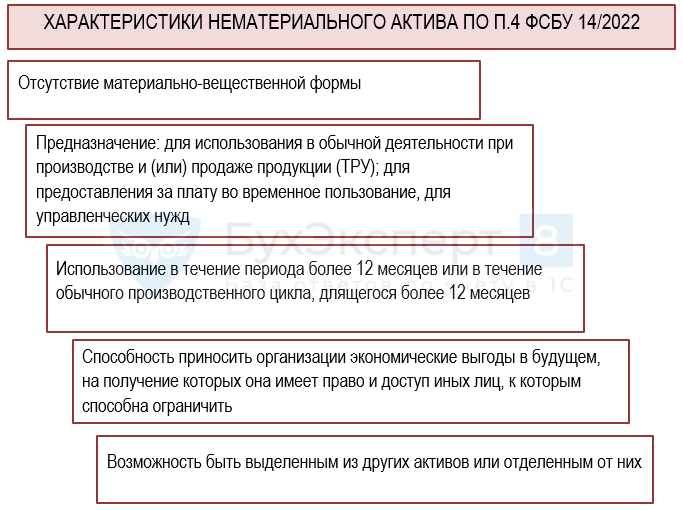

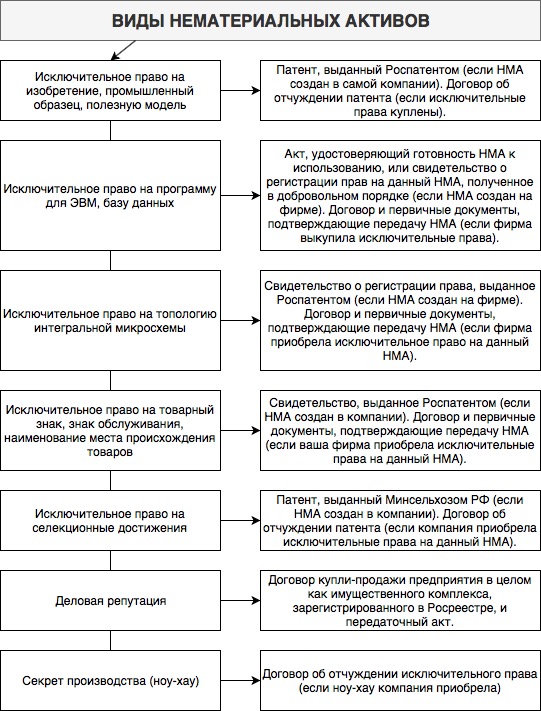

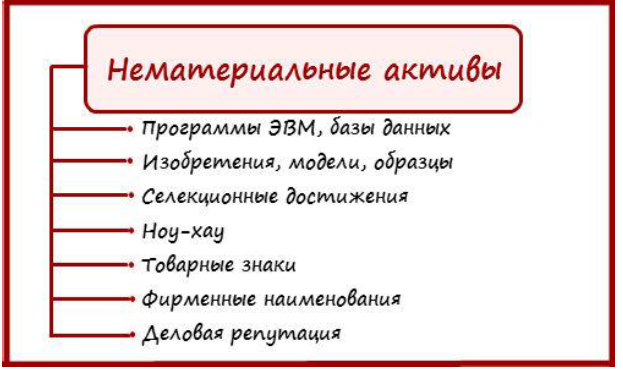

Нематериальные активы НМА — исключительные права на результаты интеллектуальной деятельности и средства индивидуализации со сроком полезного использования больше 12 месяцев. Налоговый учет нематериальных активов зависит от того, как он был получен и является ли актив амортизируемым имуществом или нет. В налоговом учете НМА признают активы стоимостью больше рублей, в бухучете лимита стоимости нет. Для каждого объекта НМА нужно определить срок полезного использования исходя из срока действия прав или лицензии, ожидаемого периода использования. Для некоторых нематериальных активов компания может установить срок полезного использования самостоятельно не менее двух лет.

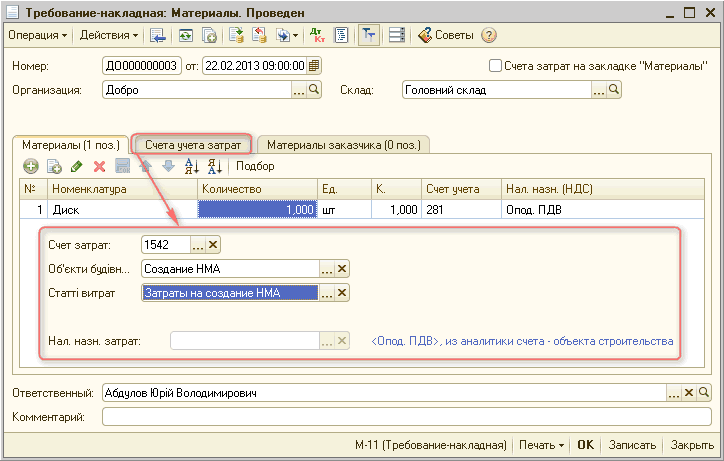

Из названия понятно, что это нематериальный актив, который организация создает собственными силами. Например , компания может заказать создание программного обеспечения. В данном случае ПО это НМА, который создан собственными силами не обязательно непосредственно сотрудниками, но можно и так. Теперь Кью работает в режиме чтения Мы сохранили весь контент, но добавить что-то новое уже нельзя.

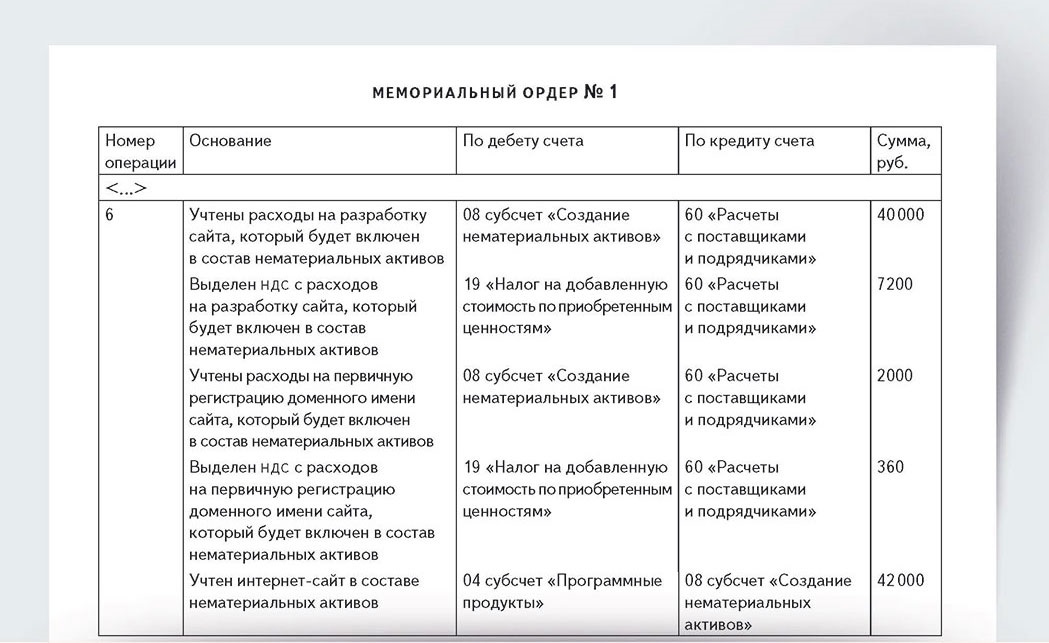

Нематериальный актив принимается к бухгалтерскому учету по фактической первоначальной стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Фактической первоначальной стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. При создании нематериального актива, кроме расходов, предусмотренных в пункте 8 настоящего Положения, к расходам также относятся:. Расходами на приобретение нематериального актива являются: суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю продавцу ; таможенные пошлины и таможенные сборы; невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива; вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив; суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива; иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях.